Les risques du crowdfunding immobilier (1)

Lorsque vous vous inscrivez sur immocratie ou toute autre plateforme de crowdfunding immobilier, vous êtes systématiquement averti que les investissements proposés présentent des risques. De quoi s’agit-il ?

Le premier de ces risques est « le risque de perte partielle ou totale du capital investi »

Un placement en crowdfunding immobilier n’est pas le seul placement financier à présenter ce risque pour les investisseurs. Des placements financiers plus classiques comme un investissement sur les marchés boursiers, dans un contrat d’assurance vie en unité de compte ou encore dans des SCPI présentent également ce risque.

Pour bien appréhender ce risque sur un investissement en crowdfunding immobilier, il convient de se pencher attentivement sur le financement d’un projet immobilier et le remboursement des créanciers une fois le projet achevé.

La place du crowdfunding dans le financement d’un projet immobilier

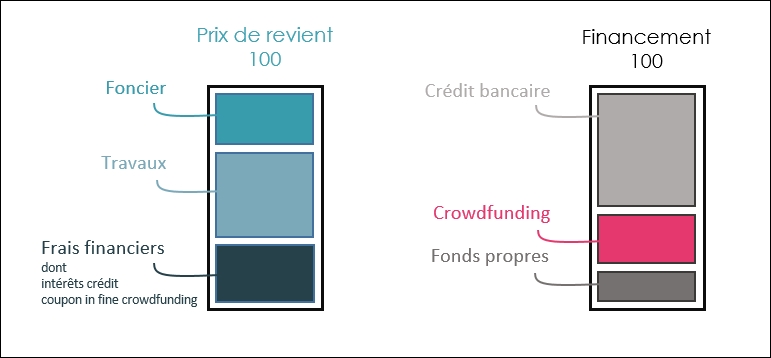

Financer un projet immobilier, cela revient au moins à couvrir le prix de revient prévisionnel de ce dernier. 3 sources de financement principales constituent le financement d’un projet :

- Un crédit bancaire

- Les appels de fonds auprès des acquéreurs pour les projets de vente en l’état futur d’achèvement (vefa)

- Un apport en fonds propres (mix promoteurs, associés et crowdfunding)

La société de projet fait appel au crowdfunding immobilier pour abonder les fonds propres qu’exige la banque pour octroyer son prêt. Elle collecte donc ce complément de fonds propres en émettant des obligations non convertibles in fine. Ces obligations sont proposées à la souscription par l’intermédiaire d’une plateforme de crowdfunding immobilier. Il s’agit d’une créance de rang 2. Elle ne pourra être remboursée avant la dette bancaire (créance de rang 1). Cette créance est en revanche prioritaire sur le remboursement des fonds propres des associés de la société de projet.

Ces obligations sont in fine, cela signifie que le remboursement du nominal et le versement du coupon interviennent à l’échéance du contrat obligataire (souvent proche de la date de fin prévisionnelle du projet immobilier)

Couverture du prix de revient par le financement

Dans cet exemple, par souci de simplification, pas de vente en l’état futur d’achèvement sur le projet immobilier.

Il est important de vérifier sur un projet que le financement couvre bien le prix de revient dudit projet. En général, la couverture financière est au moins de 100%.

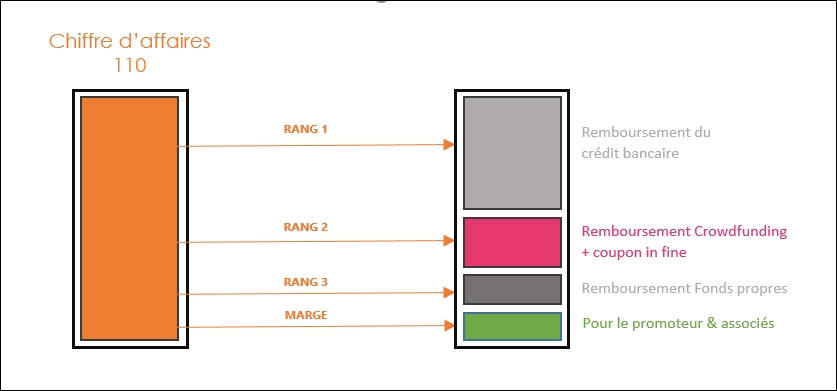

Les flux financiers en fin de projet

Une fois le projet livré et commercialisé, il convient de rembourser les « financeurs » du projet selon leur rang.

- En premier lieu, le nominal du crédit bancaire est remboursé (les intérêts ayant, eux, été versés tout au long du projet).

- Ensuite, le contrat obligataire (crowdfunding) est remboursé et le coupon unique versé.

- Le promoteur et ses associés récupèrent en dernier les fonds propres qu’ils ont immobilisés en début du projet

Le solde constitue la marge, distribuée au promoteur et à ses associés

Ce schéma montre explicitement 2 points essentiels :

- Si le chiffre d’affaires est moins bon que prévu ou si le prix de revient est plus élevé que prévu, et que la marge du projet est nulle, cela n’impacte pas le remboursement de l’emprunt obligataire souscrit en crowdfunding et le versement du coupon unique. Seuls le promoteur et ses associés en pâtissent.

- Si la marge est négative, il convient de mesurer l’ampleur de la perte. Celle-ci peut ne pas impacter le remboursement de l’emprunt obligataire ni le versement du coupon si elle est inférieure au montant des fonds propres du promoteur.

Un risque de perte en capital réel mais confiné le plus possible

Le risque de perte partielle ou totale du capital pour l’investisseur en crowdfunding ne peut être exclu, notamment si le promoteur surestime les prix de vente ou sous-estime le coût des travaux. Comme on le constate, l’erreur d’appréciation doit être significative pour entraîner une perte.

C’est pourquoi le rôle de la plateforme de crowdfunding immobilier est fondamental. Notamment dans la sélection des projets qu’elle propose aux investisseurs. Elle décortique chaque projet afin de mesurer le réalisme des prévisions du promoteur en termes de grille de prix de vente et de coûts de chantier. Elle peut également imposer certaines exigences visant à contenir le risque comme par exemple :

- une ligne « imprévus » dans son prix de revient prévisionnel,

cela constitue un bon amortisseur en cas de surcout du chantier - un minimum de fonds propres apportés par les associés,

les fonds du promoteur et de ses associés sont les premiers impactés en cas de perte. Un levier de motivation puissant pour une bonne gestion du projet.

- l’obtention d’une garantie financière d’achèvement (en vefa) et de toutes les assurances requises (dommages ouvrage, …)

un pré-requis indispensable de manière à couvrir les aléas classiques d’un projet immobilier - une garantie autonome à première demande de l’emprunt obligataire

si la société de projet ne peut tenir ses engagements vis-à-vis des porteurs d’obligations, la société mère (le promoteur) est garant du remboursement de l’emprunt obligataire et du versement du coupon.

Il n’empêche que certaines précautions classiques doivent être prises par l’investisseur intéressé par le crowdfunding immobilier :

- diversifier ses investissements

- investir qu’une partie non significative de son épargne

- investir des sommes dont on n’aura pas besoin à court terme